EL AGING BALANCE COMO HERRAMIENTA DE GESTIÓN DE DEUDA.

El Aging o Ageing Balance es quizás el informe más utilizado por el Dpto. de Crédito a la hora de gestionar la deuda de clientes.

Cualquier Credit Controller/Manager que se precie tiene el deber de conocer los entresijos de ese informe.

El Aging Balance nos da una imagen estática de la situación de nuestra cartera de clientes y nos permitirá realizar cuantas acciones preventivas y/o correctivas que consideremos necesarias a la hora de maximizar nuestras ventas al mismo tiempo que minimizamos nuestro riesgo de impago.

Como os podéis imaginar existen multitud de enfoques y modelos diferentes en función del tamaño de la empresa, ERP utilizado, etc.

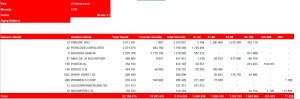

Os presentamos a continuación modelo muy sencillo que nos servirá a modo de ejemplo. Podemos distinguir a continuación las siguientes partes:

- Número o código de cliente.

- Nombre/Razón Social del cliente.

- Total deuda (Total Debt, Total AR, Total Outstanding). Nos da el importe total de las partidas que en ese momento figuran como abiertas en la cuenta del cliente.

- Total deuda corriente (Current Debt, Non overdue): Nos da el importe total de la parte de la deuda que no está vencida en el momento en el que elaboramos el informe.

- Total deuda vencida (Overdue). Nos da el importe total de la parte de la deuda que no está vencida en el momento en el que elaboramos el informe. Normalmente lo que se suele hacer aquí es subdividir este apartado en diferentes intervalos (buckets) para poder segmentar y analizar el importe de la deuda vencida para poder no solo proceder al cobro de esta sino también para poder identificar posibles problemas relacionados con nuestro procedimiento #ordertocash como por ejemplo mala limpieza de cuentas por nuestra parte. Cada empresa y su sector tiene sus propios criterios. Nosotros os damos a continuación uno estándar.

- 1-30 días: Tendríamos aquí las facturas que justo acaban de vencer.

- 31-60 días: Llegados a este punto ya deberíamos saber al menos el motivo del impago tras haber consultado al cliente al menos una vez.

- 61-90 días: ¿Todavía le seguís sirviendo a Crédito al cliente?

- 91-180 días: Es el plazo estándar que manejan las aseguradoras de crédito para poder comenzar acciones (para)legales contra el cliente.

- 181-360 días: Pinta muy pero que muy mal la cosa. Sería conveniente provisionar el 50% de la deuda.

- +361 días: La deuda debería estar provisionada al 100%. Posibilidades de recobro inferiores al 10%.

Recomendamos preparar este informe al menos una vez al mes incorporándolo al procedimiento de cierre mensual. A continuación, os facilitamos un ejemplo muy básico para que os sirva de ayuda.